تیتر یک صفحه اول

-

صفحه اولاز تاثیر بودجه بر فقر تا آینده نرخ بهره در اقتصاد جهان

ظرفیتهای فقرزدایی بودجه و تغییر انتظارات درباره نرخ بهره در اقتصاد جهانی از موضوعات این قسمت از صفحه اول هستند.

تیتر دو صفحه اول

-

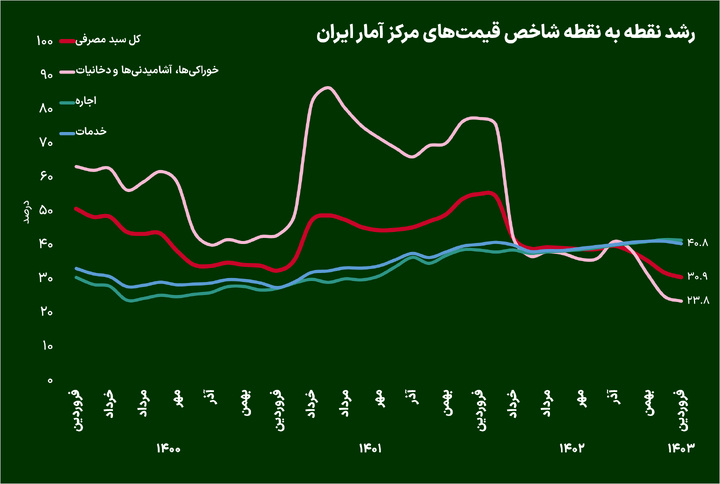

اقتصاد کلانتورم در آستانه ورود به کانال ۲۰ درصد؟

مرکز آمار گزارش تورم مصرفکننده را برای فروردین منتشر کرد

-

کتاب فردامنشور آزادی از فردریش فون هایک

قلب اصلی بحث این کتاب این است که بدون آزادیهای فردی، تمدن پیشرفت نخواهد کرد. تمدن حاصله نهادهای خودجوشی است که بدون برنامه ریزی مرکزی…

-

بورسسبقت بازها از کبوترها درباره نرخ بهره فدرال رزرو

در برنامه صفحه اول با بررسی نرخ بهره اتحادیه اروپا و نرخ بهره فدرال رزرو به این سوال پاسخ می دهیم که مسیر بانک مرکزی اتحادیه اروپا…

بورس

-

عدد امروز: ۵۱۰۰ ؛ یک رکورد منفی در بورس تهران

سهامداران حقیقی در فروردین ۱۴۰۳ خالص فروشی بالغ بر ۵۱۰۰ میلیارد تومان رقم زدند که در ۶ ماه اخیر سابقه نداشت.

مسکن

-

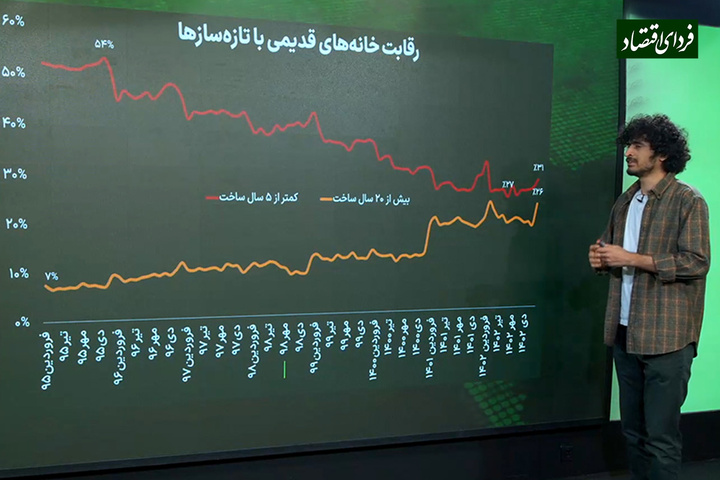

کوچ خریداران از خانههای نوساز به کلنگی

بررسی آمار معاملات مسکن از سال ۹۵ به این سو نشان میدهد که سهم خانههای تازهساز با عمر کمتر از ۵ سال از معاملات ملکی تقریبا…

طلا و ارز

-

طلای جهانی چطور به ۲۴۰۰ دلار رسید؟ جدیدترین اخبار از زمان کاهش نرخ بهره فدرال رزرو

در روز جمعه، قیمت طلا به سطح بیسابقه ۲۴۰۰ دلار در هر اونس رسید. دلایل متنوعی برای افزایش قیمت طلا وجود داشت. اما مهمترین…

پیشنهاد سردبیر

-

اقتصاد کلانتورم در آستانه ورود به کانال ۲۰ درصد؟

مرکز آمار گزارش تورم مصرفکننده را برای فروردین منتشر کرد

-

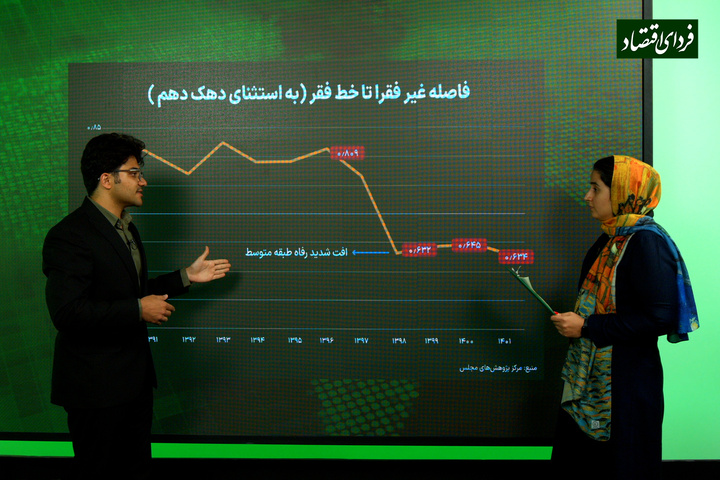

اقتصاد کلانبودجه ۱۴۰۳ توان کاهش نرخ فقر ۳۰ درصدی را دارد؟

گزارش تازهای از مرکز پژوهشهای مجلس به ظرفیتهای فقرزدایی بودجه میپردازد

-

بورسسبقت بازها از کبوترها درباره نرخ بهره فدرال رزرو

در برنامه صفحه اول با بررسی نرخ بهره اتحادیه اروپا و نرخ بهره فدرال رزرو به این سوال پاسخ می دهیم که مسیر بانک مرکزی اتحادیه اروپا…

-

صنعت، معدن و تجارتخسارت کرونا به اقتصاد گردشگری چقدر بود؟

کمیسیون گردشگری اتاق ایران در گزارشی به بررسی وضعیت صنعت گردشگری جهان در دوره همهگیری کرونا پرداخته است.

-

صفحه اولاز تاثیر بودجه بر فقر تا آینده نرخ بهره در اقتصاد جهان

ظرفیتهای فقرزدایی بودجه و تغییر انتظارات درباره نرخ بهره در اقتصاد جهانی از موضوعات این قسمت از صفحه اول هستند.

-

کتاب فردامنشور آزادی از فردریش فون هایک

قلب اصلی بحث این کتاب این است که بدون آزادیهای فردی، تمدن پیشرفت نخواهد کرد. تمدن حاصله نهادهای خودجوشی است که بدون برنامه ریزی مرکزی…

-

سیاستفصل جدید روابط ایران و پاکستان

شست خبری مشترک ابراهیم رئیسی رئیس جمهور کشورمان و محمد شهباز شریف نخست وزیر پاکستان در اسلام آباد برگزار شد.

-

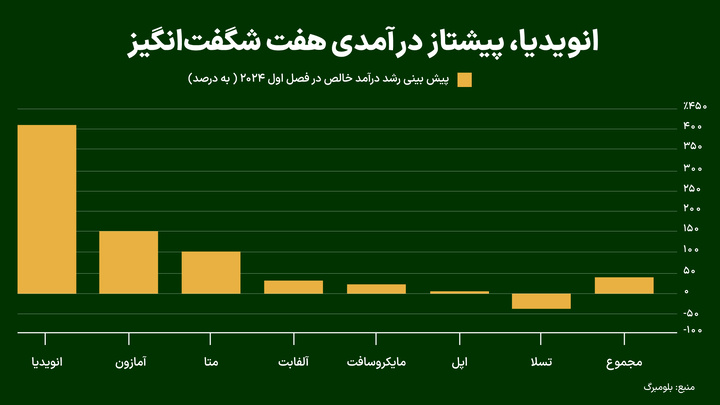

تکنولوژی و استارتاپانویدیا، پیشتاز درآمدی هفت شگفتانگیز

شرکت انویدیا، پیشتاز درآمدزایی هفت شرکت بزرگ تکنولوژی جهان موسوم به هفت شگفت انگیز است.

-

صنعت، معدن و تجارتسرنوشت روز دوم تعطیلی هفتگی چه شد؟

تعطیلات دو روزه پایان هفته پس از دریافت پاسخ نامههای رئیس اتاق بازرگانی ایران، تعیین تکلیف میشود.

-

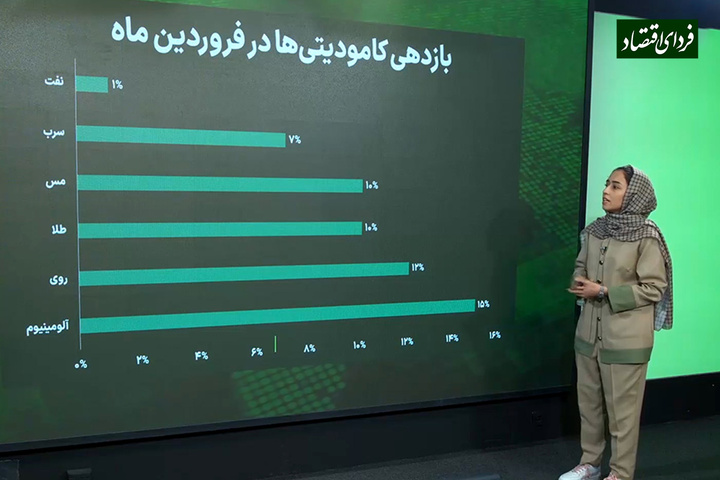

اقتصاد کلانرالی صعودی دکتر مس؛ بازار کامودیتی در فروردین چه رکوردهایی را شکست؟

فروردین، ماه جذابی برای کامودیتیها بود. اما چه دلایلی باعث رشد و رونق در بازار کامودیتی شد؟

خودرو

-

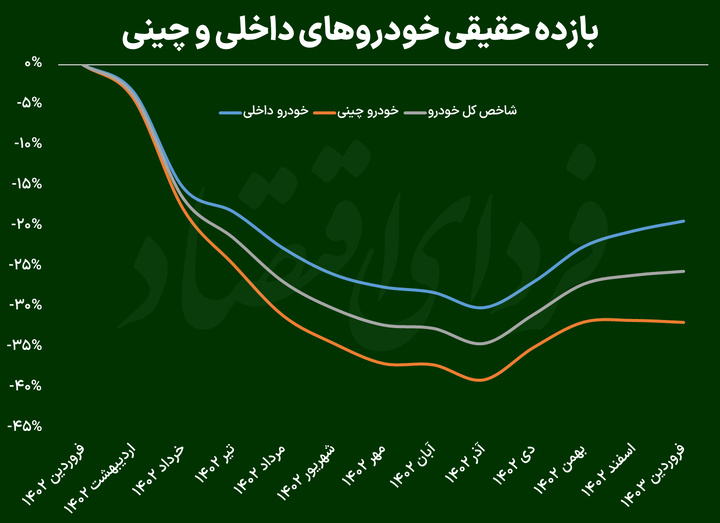

بازدهی منفی خرید خودرو؛ پایان قصه سرمایهای شدن یک کالای مصرفی؟

در سال گذشته در شرایطی که تورم حدود ۳۲ درصد بود و قیمت دلار هم ۲۴ درصد رشد کرد، بازار خودرو جا ماند و نفعی به کسانی که به…

ویدیوها

دورهمی اقتصادی

دورهمی بورسی

همراه سرمایهگذار

چهرهها

صفحه اول

شرکتها

-

افزایش ۴۳ درصدی سرمایه کشتیرانی جمهوری اسلامی ایران

با تصویب مجمع عمومی فوقالعاده، شرکت کشتیرانی جمهوری اسلامی ایران سرمایه خود را به میزان ۴۳ درصد افزایش داد.

-

تولید کنسانتره فولاد سنگان از مرز ۹ میلیون تن عبور کرد

فولاد سنگان در حالی فروردین امسال را با رکورد جدید در تولید آغاز کرده است که طبق آخرین آمار، توانسته است میزان تولید کنسانتره خود را به بیش از ۹ میلیون تن برساند.

-

اطلاعیه پرداخت سود سهام شرکت صبا فولاد بلافاصله پس از مجمع

شرکت صبا فولاد خلیج فارس طی اطلاعیه ای در سامانه کدال ، زمان بندی سود مصوب تقسیمی را طبق وعده مدیر عامل در مجمع عمومی عادی سالانه منتشر کرد.

-

رکوردهای فروردین ماه توسعه آهن و فولاد گلگهر

شرکت توسعه آهن و فولاد گلگهر سال جهش تولید را با ۲۴ رکورد در فروردینماه آغار کرد.