تیتر یک صفحه اول

-

دورهمی بورسیدورهمی بورسی فردای اقتصاد/ مهمترین ماموریتهای سازمان بورس در سال ۱۴۰۳

در نخستین دورهمی بورسی فردای اقتصاد در سال ۱۴۰۳، صاحبنظران اقتصادی به ارزیابی مهمترین ماموریتهای سازمان بورس در سال ۱۴۰۳ بازار سهام پرداختند.

تیتر دو صفحه اول

-

سواد اقتصادیخطاهای سرمایهگذاری/ سوگیری دلبستگی؛ راز دوستیابی با خرید بیتکوین

وقتی ما به افراد، شرکتها و حتی داراییها به این دلیل علاقه پیدا میکنیم که با آنها علایق، سبقه، تجربه یا حس مشترکی داریم، دچار سوگیری…

-

سواد اقتصادیزندگی پرماجرای سرمایهگذاران نامدار/ کتی وود چگونه به ملکه دنیای سرمایهگذاری تبدیل شد؟

در جهانی تحت سلطه مردان، کتی وود به نمادی برای نسل جدیدی از سرمایهگذاران تبدیل شد که با ایجاد مسیر خود، نهادها را به چالش میکشند.

-

بورسانتقاد دکتر حسین عبده تبریزی به مالیات مضاعف علیه سرمایهگذاری

بر اساس موارد مطرح شده در بند س تبصره ۶ قانون بودجه سال ۱۴۰۳ کل کشور سقف معافیت مالیاتی برای اشخاص حقوقی ۵۰۰ میلیارد تومان و برای اشخاص…

بورس

-

دو اصابت اشتباه مالیات جدید/ سرمایهگذاری چگونه در تور مالیاتی افتاد؟

نگاهی به جزئیات بند س تبصره ۶ قانون بودجه سال ۱۴۰۳؛ در قانون جدید معافیت مالیاتی تا سقف ۵۰۰ میلیارد تومان چه نکاتی مغفول…

مسکن

-

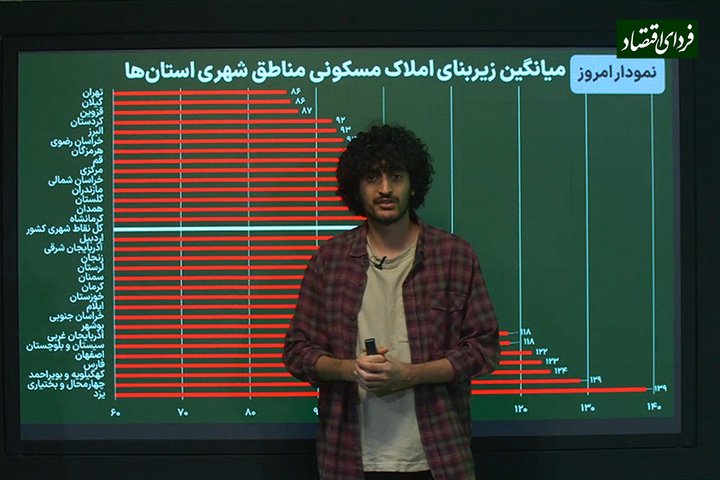

مردم کدام استان بزرگترین و کوچکترین خانهها را دارند؟

در شرایطی میانگین متراژ خانههای شهرنشینان ایرانی حدود ۱۰۰ متر است که این عدد در برخی استانها ۸۶ متر است و در برخی دیگر…

طلا و ارز

-

طلای جهانی چطور به ۲۴۰۰ دلار رسید؟ جدیدترین اخبار از زمان کاهش نرخ بهره فدرال رزرو

در روز جمعه، قیمت طلا به سطح بیسابقه ۲۴۰۰ دلار در هر اونس رسید. دلایل متنوعی برای افزایش قیمت طلا وجود داشت. اما مهمترین…

پیشنهاد سردبیر

-

سواد اقتصادیخطاهای سرمایهگذاری/ سوگیری دلبستگی؛ راز دوستیابی با خرید بیتکوین

وقتی ما به افراد، شرکتها و حتی داراییها به این دلیل علاقه پیدا میکنیم که با آنها علایق، سبقه، تجربه یا حس مشترکی داریم، دچار سوگیری…

-

سیاستشروع طولانیترین انتخابات جهان در هند

انتخابات پارلمانی هند که به عنوان طولانیترین انتخابات جهان شناخته میشود از امروز جمعه آغاز شده و قرار است تا ماه ژوئن ادامه داشته…

-

سیاستدیشب در اصفهان و تبریز چه گذشت؟

به دنبال فعال شدن پدافند هوایی در برخی نقاط کشور برای مقابله با برخی اهداف احتمالی، گزارش خبرنگاران ایرنا ار سراسر کشور حکایت از این…

-

سواد اقتصادیزندگی پرماجرای سرمایهگذاران نامدار/ کتی وود چگونه به ملکه دنیای سرمایهگذاری تبدیل شد؟

در جهانی تحت سلطه مردان، کتی وود به نمادی برای نسل جدیدی از سرمایهگذاران تبدیل شد که با ایجاد مسیر خود، نهادها را به چالش میکشند.

-

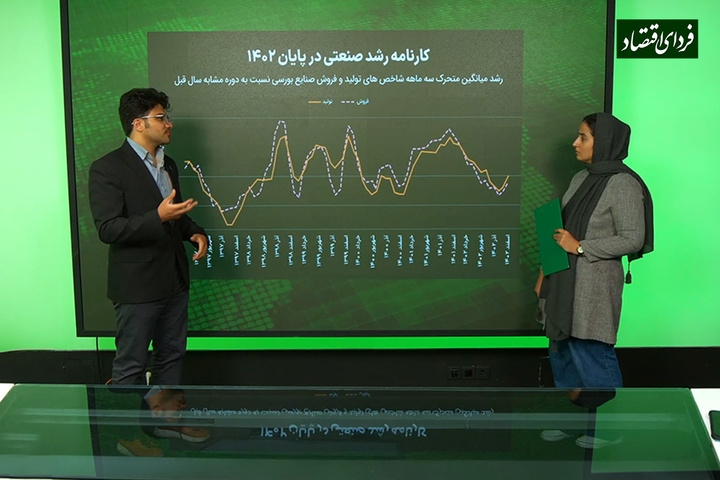

اقتصاد کلاننشانههای کندی رشد صنعت در سال ۱۴۰۲

گزارش پایش بخش حقیقی اقتصاد که مرکز پژوهشهای مجلس منتشر کرده، نشان میدهد کل شاخص تولید صنایع بورسی در زمستان گذشته با مقداری رشد…

-

بورسانتقاد دکتر حسین عبده تبریزی به مالیات مضاعف علیه سرمایهگذاری

بر اساس موارد مطرح شده در بند س تبصره ۶ قانون بودجه سال ۱۴۰۳ کل کشور سقف معافیت مالیاتی برای اشخاص حقوقی ۵۰۰ میلیارد تومان و برای اشخاص…

-

دورهمی بورسیدورهمی بورسی فردای اقتصاد/ مهمترین ماموریتهای سازمان بورس در سال ۱۴۰۳

در نخستین دورهمی بورسی فردای اقتصاد در سال ۱۴۰۳، صاحبنظران اقتصادی به ارزیابی مهمترین ماموریتهای سازمان بورس در سال ۱۴۰۳ بازار سهام…

-

تکنولوژی و استارتاپثروتمندان جهان، ثروتمندتر شدهاند

۱۴ نفر ثروتمند اول جهان دارای ثروتی بیش از ۱۰۰ میلیارد دلار هستند

-

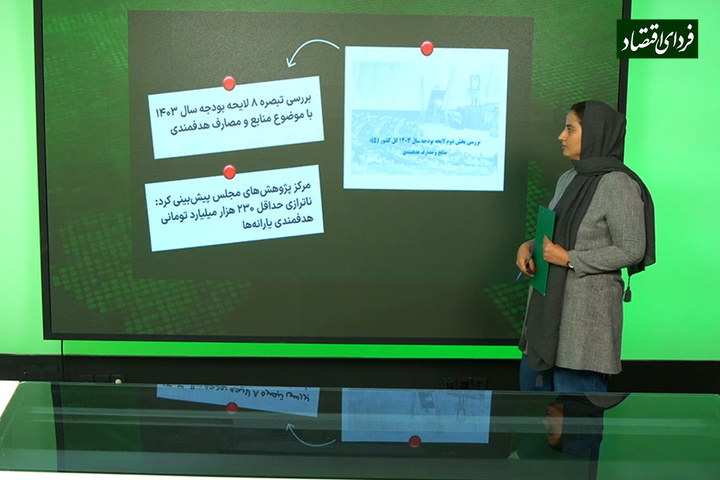

اقتصاد کلانپیشبینی ناترازی حداقل ۲۳۰ هزار میلیارد تومانی هدفمندی یارانهها

ارزیابیها حاکی از این است که تراز منابع و مصارف هدفمندی در سال ۱۴۰۳ در ادامه روند گذشته با کسری روبهرو است.

-

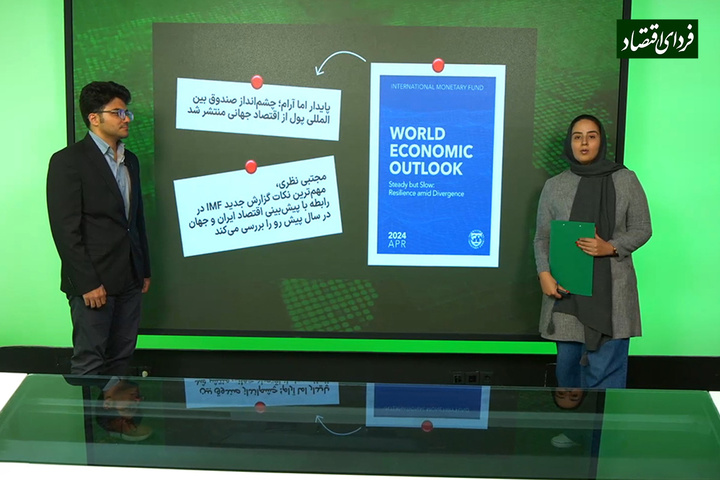

اقتصاد کلانچشمانداز احیای اقتصاد جهانی چگونه است؟

صندوق بینالمللی پول گزارش دورهای خود از چشمانداز اقتصاد جهانی را منتشر کرد.

خودرو

-

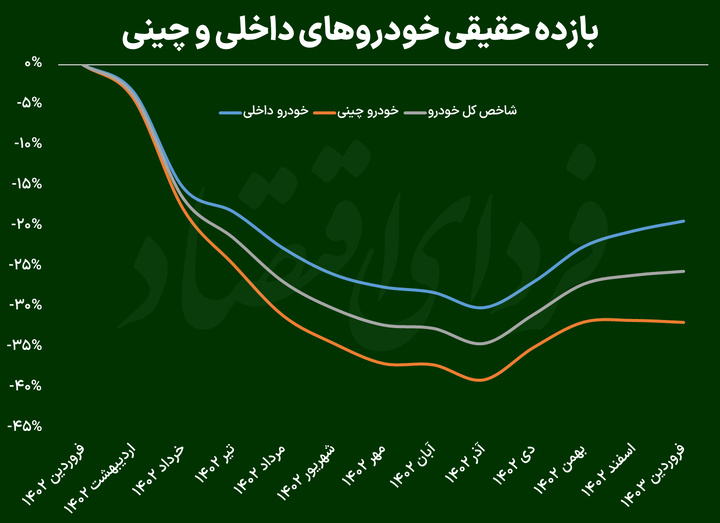

بازدهی منفی خرید خودرو؛ پایان قصه سرمایهای شدن یک کالای مصرفی؟

در سال گذشته در شرایطی که تورم حدود ۳۲ درصد بود و قیمت دلار هم ۲۴ درصد رشد کرد، بازار خودرو جا ماند و نفعی به کسانی که به…

ویدیوها

دورهمی اقتصادی

دورهمی بورسی

همراه سرمایهگذار

چهرهها

صفحه اول

شرکتها

-

تقسیم سود ٧٠ تومانی در مجمع صبا فولاد خلیج فارس

در مجمع عمومی عادی سالانه شرکت صبا فولاد خلیج فارس تقسیم سود برای هر سهم معادل ٧٠ تومان تصویب شد.

-

آغاز فروش اقساطی سه محصول کرمان موتور

شرکت کرمان موتور فروش سه محصول جک جی۴، کیامسی تی۸ وبک X۳ پرو را از امروز ۲۹ فروردین جاری آغاز می کند.

-

سود عملیاتی ۹ شرکت کشتیرانی در سه ماهه پایانی سال ۲۰۲۳ منفی شد

میانگین سود حاشیه عملیاتی ۹ شرکت بزرگ کشتیرانی در سه ماهه پایانی سال ۲۰۲۳ میلادی منفی شد این رویداد از سال ۲۰۱۸ تا کنون بیسابقه است.

-

یکه تازی شرکت فولاد خوزستان در رهبری بازار شمش و اسلب ایران در سال ۱۴۰۲

شرکت فولاد خوزستان در سال ۱۴۰۲، بزرگترین تامینکننده نیاز بازار داخلی به شمش فولادی و اسلب بوده است و با فاصله قابل توجه نسبت به رقبا، ۱۹ درصد بازار شمش ایران و ۳۵ درصد بازار اسلب ایران را به خود اختصاص داده است.