تیتر یک صفحه اول

-

صفحه اولاز تغییر الگوی جهشهای ارزی تا «مست عشق»

چرا افزایش تدریجی نرخ ارز بهتر از جهش ناگهانی آن است؟پیشنیازهای اساسی برای رفع چالشهای گمرکی چیست؟گزارش شامخ اسفند ماه ۱۴۰۲ چه پیامی دارد؟ مولانا در کجای سپهر فرهنگ و تاریخ ایران ایستاده است؟ در برنامه صفحه اول…

تیتر دو صفحه اول

-

همراه سرمایهگذاررفتار سرمایهگذاران حرفهای در شرایط ریسکی

در شرایطی که بازارها به دلیل تشدید ریسک غیراقتصادی دچار تب و تاب میشوند، رفتار و واکنش منطقی چه باید باشد؟ همایون دارابی، مدیرعامل…

-

صنعت، معدن و تجارتروایت مدیران از دو دغدغه تولید

کسبوکارها به دلیل دو نگرانی و تأثیر آن بر اختلال در زنجیره تأمین نهادهها، نسبت به چشمانداز فعالیتها در فروردینماه خوشبین نیستند.

-

سیاست و دیپلماسیهند در مسیر استبداد اکثریت

در آستانه هجدهمین انتخابات سراسری هند، نظام سیاسی این کشور بار دیگر مورد توجه قرار گرفته است. بسیاری بر این باورند که هند در مسیر استبداد…

بورس

-

برنامه کامل بورسان ۲۶ فروردین ماه، روز کمرمق بورس با دامنه نوسان یک درصدی

در برنامه امروز بورسان، احمد اشتیاقی عضو هیات مدیره گروه مالی دانایان پارس و حسین شیبانی کارشناس بازارهای مالی بینالملل…

مسکن

-

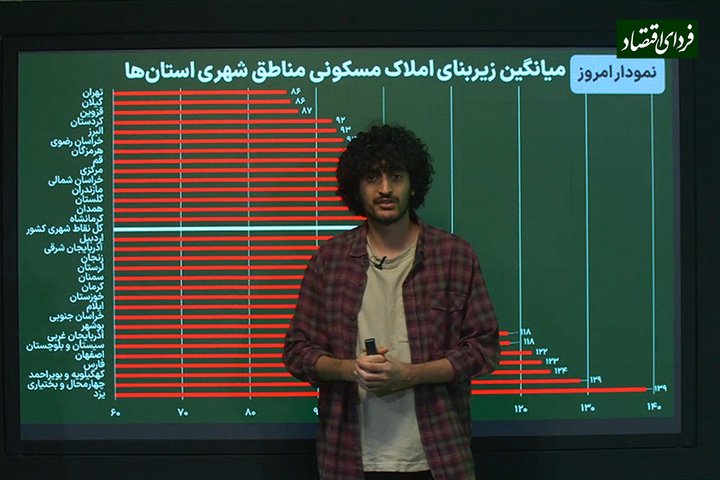

مردم کدام استان بزرگترین و کوچکترین خانهها را دارند؟

در شرایطی میانگین متراژ خانههای شهرنشینان ایرانی حدود ۱۰۰ متر است که این عدد در برخی استانها ۸۶ متر است و در برخی دیگر…

طلا و ارز

-

طلای جهانی چطور به ۲۴۰۰ دلار رسید؟ جدیدترین اخبار از زمان کاهش نرخ بهره فدرال رزرو

در روز جمعه، قیمت طلا به سطح بیسابقه ۲۴۰۰ دلار در هر اونس رسید. دلایل متنوعی برای افزایش قیمت طلا وجود داشت. اما مهمترین…

پیشنهاد سردبیر

-

صنعت، معدن و تجارتروایت مدیران از دو دغدغه تولید

کسبوکارها به دلیل دو نگرانی و تأثیر آن بر اختلال در زنجیره تأمین نهادهها، نسبت به چشمانداز فعالیتها در فروردینماه خوشبین نیستند.

-

سیاست و دیپلماسیهند در مسیر استبداد اکثریت

در آستانه هجدهمین انتخابات سراسری هند، نظام سیاسی این کشور بار دیگر مورد توجه قرار گرفته است. بسیاری بر این باورند که هند در مسیر استبداد…

-

صفحه اولاز تغییر الگوی جهشهای ارزی تا «مست عشق»

چرا افزایش تدریجی نرخ ارز بهتر از جهش ناگهانی آن است؟پیشنیازهای اساسی برای رفع چالشهای گمرکی چیست؟گزارش شامخ اسفند ماه ۱۴۰۲ چه پیامی…

-

اقتصاد کلاندلیل کاهش نرخ سود اوراق بدهی دولتی

نرخ بازده تا سررسید برای اوراق بدهی دولتی طی فروردینماه با مقداری کاهش همراه بوده است.

-

مسکنمردم کدام استان بزرگترین و کوچکترین خانهها را دارند؟

در شرایطی میانگین متراژ خانههای شهرنشینان ایرانی حدود ۱۰۰ متر است که این عدد در برخی استانها ۸۶ متر است و در برخی دیگر تا حدود ۱۴۰…

-

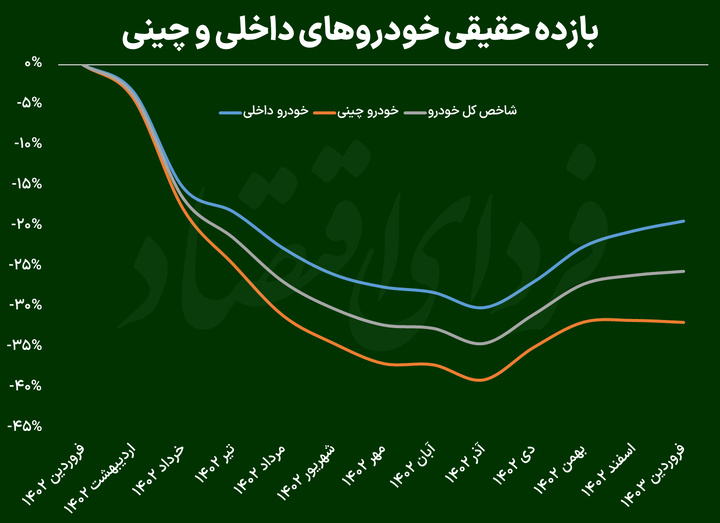

خودروبازدهی منفی خرید خودرو؛ پایان قصه سرمایهای شدن یک کالای مصرفی؟

در سال گذشته در شرایطی که تورم حدود ۳۲ درصد بود و قیمت دلار هم ۲۴ درصد رشد کرد، بازار خودرو جا ماند و نفعی به کسانی که به قصد سرمایهگذاری…

-

همراه سرمایهگذاررفتار سرمایهگذاران حرفهای در شرایط ریسکی

در شرایطی که بازارها به دلیل تشدید ریسک غیراقتصادی دچار تب و تاب میشوند، رفتار و واکنش منطقی چه باید باشد؟ همایون دارابی، مدیرعامل…

-

اقتصاد کلانپیمانسپاری ارزی تا چه اندازه موفق بود؟/راهکارهای بازاری جالب برای تسریع بازگشت ارز

️مرکز پژوهشهای مجلس در گزارشی تحت عنوان الزام به بازگشت ارز صادراتی؛ ملاحظات و چالشها، راهکارهای حل مساله بازگشت ارزهای صادراتی را…

-

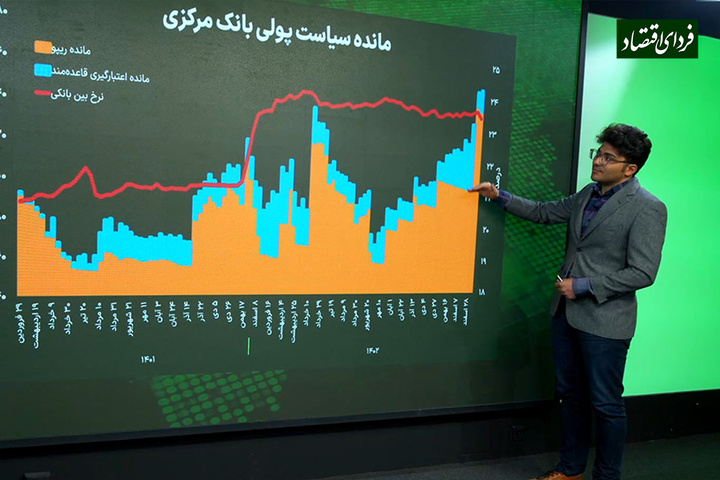

اقتصاد کلانآخرین تحولات اجزای موتور چاپ پول

آمارها نشان میدهد تا بهمنماه رشد سالانه پایه پولی که از آن به عنوان چاپ پول بانک مرکزی تعبیر میشود، از مرز ۳۰ درصدی رد شده و پایینتر…

-

سیاستسقوط دموکراسی در هند

این روزها هند در آستانه هجدهمین انتخابات سراسری خود است. با این حال سایه تاریکی از اقتدارگرایی بر سر این کشور مینشیند. بنا بر قاطبه…

خودرو

-

بازدهی منفی خرید خودرو؛ پایان قصه سرمایهای شدن یک کالای مصرفی؟

در سال گذشته در شرایطی که تورم حدود ۳۲ درصد بود و قیمت دلار هم ۲۴ درصد رشد کرد، بازار خودرو جا ماند و نفعی به کسانی که به…

ویدیوها

دورهمی اقتصادی

دورهمی بورسی

همراه سرمایهگذار

چهرهها

صفحه اول

شرکتها

-

نخستین خزانه غیربانکی طلا در بازار سرمایه آغاز به کار کرد

قایقی قبل نخستین خزانه غیربانکی طلا در بازار سرمایه آغاز بکار کرد تا حجم موجودی طلا در خزانه های بورس کالای ایران از ۶ تن عبور کند.

-

سود عملیاتی ۹ شرکت کشتیرانی در سه ماهه پایانی سال ۲۰۲۳ منفی شد

میانگین سود حاشیه عملیاتی ۹ شرکت بزرگ کشتیرانی در سه ماهه پایانی سال ۲۰۲۳ میلادی منفی شد این رویداد از سال ۲۰۱۸ تا کنون بیسابقه است.

-

ورود تاکسی های برقی کرمان موتوردر خیابان های پایتخت

با امضای توافق نامه همکاری بین شرکت کرمان موتور و سازمان تاکسیرانی شهر تهران، گام دیگری برای ورود تاکسی های برقی به این ناوگان صورت پذیرفت.

-

یکه تازی شرکت فولاد خوزستان در رهبری بازار شمش و اسلب ایران در سال ۱۴۰۲

شرکت فولاد خوزستان در سال ۱۴۰۲، بزرگترین تامینکننده نیاز بازار داخلی به شمش فولادی و اسلب بوده است و با فاصله قابل توجه نسبت به رقبا، ۱۹ درصد بازار شمش ایران و ۳۵ درصد بازار اسلب ایران را به خود اختصاص داده است.